Приходный кассовый ордер (ПКО) — это первичный документ, которым каждое юридическое лицо и индивидуальный предприниматель оформляет поступление наличных денег в кассу. Без правильно заполненного ПКО операция не считается завершённой: налоговая при проверке потребует именно этот документ, а не выписку из 1С или скриншот учётной программы. В этой статье разберём, как заполнить ПКО без ошибок в 2026 году, на какие поля смотрит контролёр, и что делать, если кассир уже подписал документ с опечаткой.

Что такое ПКО и зачем он нужен

ПКО — это унифицированная форма первичного учёта, которая фиксирует факт прихода наличных в кассу организации или ИП. Документ выписывается в момент получения денег и подписывается кассиром и плательщиком сразу. Назначение ПКО двоякое: с одной стороны, он создаёт юридическое основание для записи в кассовой книге (то есть для отражения операции в учёте), с другой — выдаёт плательщику доказательство, что он действительно сдал деньги в кассу.

Без ПКО налоговая инспекция вправе расценить наличные в кассе как неучтённую выручку. Это влечёт штраф, а в худшем случае — пересчёт налоговой базы и доначисление подоходного или единого налога. Поэтому экономия времени на «потом оформлю» обходится дороже, чем 30 секунд на заполнение бланка.

ПКО составляется в одном экземпляре, остаётся в кассе и подшивается к кассовой книге. Плательщику выдаётся отдельная отрывная часть — квитанция, подтверждающая внесение денег.

В каких случаях нужно оформлять ПКО

Перечень ситуаций, когда ПКО обязателен, прямой и короткий — любое наличное поступление денег в кассу:

выручка от продажи товаров, работ, услуг за наличный расчёт;

возврат подотчётных сумм работником, если он не потратил весь аванс;

получение займа от учредителя или физического лица наличными;

поступление наличных с расчётного счёта (через чек в банке);

оплата покупателем-физлицом по договору наличными.

Отдельный случай — оплата через платёжный терминал или мобильное приложение. Здесь ПКО не оформляется, потому что деньги попадают сразу на расчётный счёт, а не в кассу. Зато при инкассации (когда деньги физически забирает банк) тоже понадобится оформление, но уже расходного ордера РКО — об этом в другой статье блога.

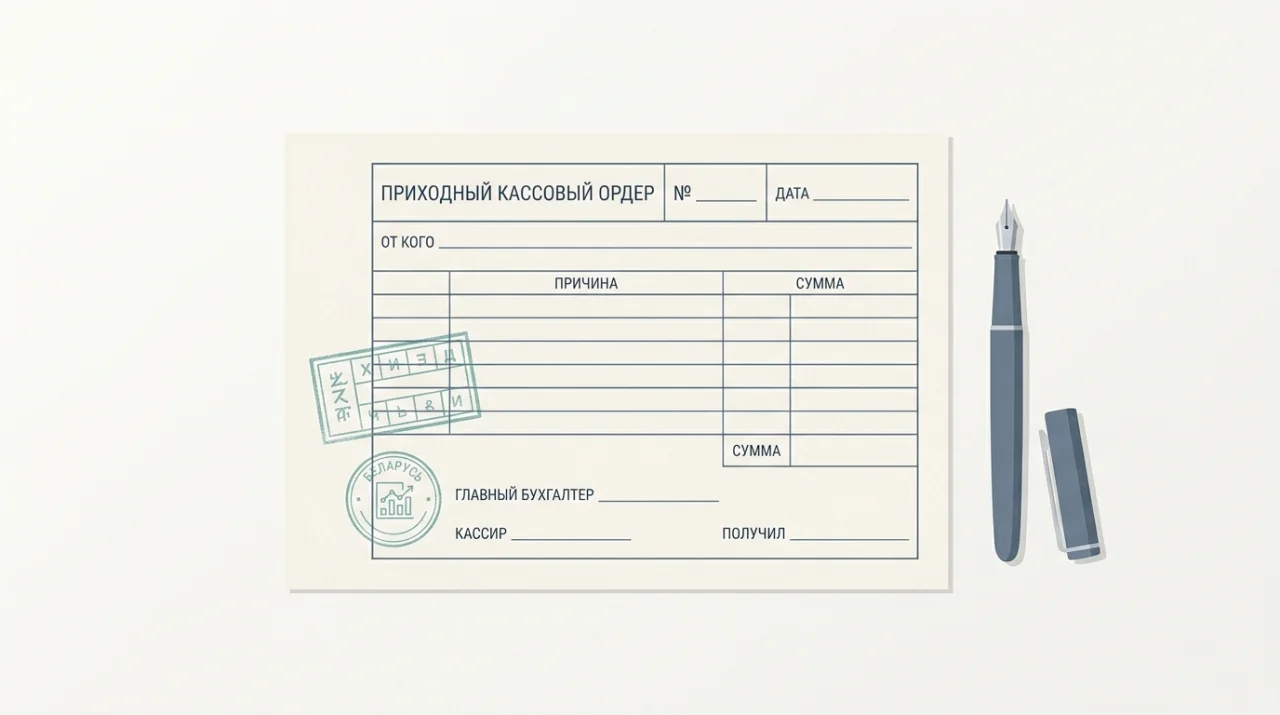

Структура формы: 12 ключевых полей

Бланк ПКО состоит из основной части (остаётся в кассе) и отрывной квитанции (выдаётся плательщику). Обе части заполняются одинаково. Разберём поля по порядку:

Наименование организации или ФИО ИП — полное юридическое название, как в учредительных документах.

УНП — учётный номер плательщика, девять цифр.

Номер документа — сквозная нумерация в пределах календарного года, начинается с 1 января.

Дата составления — формат ДД.ММ.ГГГГ, день фактического получения денег.

Корреспондирующий счёт (Дебет/Кредит) — субсчёт по плану счетов, зависит от типа операции.

Код целевого назначения — заполняется при бюджетных операциях, в обычном бизнесе оставляют пустым.

Сумма цифрами — рубли с копейками через запятую или точку.

Принято от — ФИО или название контрагента в родительном падеже.

Основание — формулировка операции: «выручка за…», «возврат аванса по…», «оплата по договору №…».

Сумма прописью — в начале строки с заглавной буквы, копейки цифрами.

В том числе НДС — отдельной строкой, если организация применяет НДС.

Приложение — реквизиты подтверждающих документов: договор, счёт-фактура, акт.

Каждое поле обязательно, кроме того, что прямо отмечено как заполняемое по ситуации. Пропуск любого реквизита делает документ недействительным — это самая частая претензия проверяющих.

Пошаговое заполнение: что писать в каждой строке

Покажем на сквозном примере. Допустим, ИП Иванов И. И. получил 350 рублей наличными от ООО «Альфа» за поставленный товар по договору №14 от 10 ноября 2026 года.

Шаг 1. Шапка документа

В шапке указываем наименование («ИП Иванов И. И.»), УНП («190123456»), номер ПКО («№ 47»), дату («15.11.2026»). Если ваша программа автоматически нумерует документы — сверьте, что номер не дублирует уже выписанный.

Шаг 2. Корреспондирующий счёт

Дебет — счёт 50 «Касса». Кредит — счёт, который зависит от природы операции. В нашем примере это счёт 62 «Расчёты с покупателями». Если бы это был возврат аванса от сотрудника, в кредите стоял бы счёт 71 «Расчёты с подотчётными лицами».

Шаг 3. Сумма и основание

Цифрами: 350,00. Принято от: «общества с ограниченной ответственностью «Альфа»». Основание: «оплата по договору № 14 от 10.11.2026 за поставленный товар». Сумма прописью: «Триста пятьдесят рублей 00 копеек».

Шаг 4. НДС и приложение

Если применяете УСН без НДС, в строке «В том числе НДС» пишите «без НДС» или ставите прочерк. На общем режиме — указываете сумму налога расчётным путём (например, 58,33 при ставке 20%). В строке «Приложение» — реквизиты договора: «договор № 14 от 10.11.2026».

Шаг 5. Подписи

ПКО подписывают главный бухгалтер (или лицо, на которое возложены обязанности) и кассир. ИП без работников подписывает оба места сам. Подпись плательщика на корешке-квитанции подтверждает, что он деньги внёс.

Типичные ошибки и как их исправить

За пять лет наблюдения за бухгалтериями малого бизнеса мы выделили шесть повторяющихся ошибок при заполнении ПКО:

Несовпадение суммы цифрами и прописью — самая частая, особенно при ручном заполнении. Исправлять зачёркиванием нельзя — оформляйте новый документ.

Отсутствие реквизитов основания. Фраза «выручка» без номера договора или дня — не считается основанием, налоговая просит конкретики.

Дата позже фактического получения денег. ПКО должен оформляться в день поступления, а не «в конце недели».

Сквозная нумерация со сбоями — пропуск номеров или дубль. Налоговая трактует это как признак искажения отчётности.

Не подписана отрывная квитанция плательщиком. Без подписи покупателя у вас нет доказательства, что деньги принял именно тот человек, который указан в строке «принято от».

ПКО на сумму больше лимита наличных расчётов. Между юридическими лицами лимит составляет 100 базовых величин по одному договору — превышение оборачивается штрафом.

Если ошибку нашли до сдачи документа в учёт, выписывайте новый ПКО с тем же номером и пометкой «исправление». Если ПКО уже подшит — оформляется бухгалтерская справка с описанием расхождения.

Нумерация, хранение и кассовая книга

ПКО нумеруются сквозной нумерацией в пределах календарного года. С 1 января нумерация обнуляется и начинается заново с № 1. На каждый ПКО заводится отдельная запись в кассовой книге — итоговую запись делает кассир по итогам рабочего дня.

Срок хранения ПКО — 3 года после окончания налогового периода, в котором документ использовался для исчисления налогов. На практике это значит «хранить минимум 4 года», потому что налоговая может прийти с проверкой за прошлые периоды. Электронные копии (сканы) тоже принимаются как доказательство, но оригинал бумажного бланка с подписями остаётся главным экземпляром.

Кассовая книга заполняется ежедневно в дни, когда были кассовые операции. В конце дня кассир выводит остаток и сверяет с фактическим наличием денег в кассе. Расхождение оформляется актом инвентаризации кассы.

Санкции за нарушения

Кодекс об административных правонарушениях предусматривает несколько видов ответственности за неправильное оформление кассовых документов:

Нарушение порядка ведения кассовых операций — штраф на должностное лицо и на ИП, размеры варьируются и регулярно индексируются.

Превышение лимита остатка кассы — штраф пропорциональный сумме превышения.

Превышение лимита расчётов наличными между юридическими лицами — штраф 10% от суммы превышения, минимум 5 базовых величин.

Отсутствие первичного документа на проведённую операцию — налог пересчитывается по правилам непринимаемых расходов.

Конкретные размеры штрафов обновляются ежегодно при пересмотре базовой величины. Перед оспариванием решения проверки сверяйтесь с действующей редакцией КоАП на сайте Министерства по налогам и сборам.

Как Accountant AI упрощает работу с ПКО

Если у вас более 5–10 кассовых операций в месяц, ручное заполнение ПКО становится узким местом. Accountant AI автоматически создаёт ПКО на каждое поступление, подставляет реквизиты контрагента из базы, проставляет сумму прописью корректно (включая копейки) и сразу делает запись в кассовой книге. Сквозная нумерация гарантирована, проверка лимита наличных расчётов происходит в момент сохранения — система не даст выписать документ с нарушением.

Для ИП на УСН без бухгалтера это означает: оформление ПКО занимает 15 секунд вместо 5 минут, а ошибки невозможны на уровне формы. Налоговая видит безупречно оформленный учёт.

Эта статья — общий обзор практики оформления ПКО в Беларуси. Конкретные ситуации, особенно при нестандартных операциях (валютная касса, наличные расчёты с нерезидентами, лимиты для отдельных видов деятельности), уточняйте у бухгалтера или в Министерстве по налогам и сборам. Ставки штрафов и лимиты ежегодно индексируются — действующие значения смотрите на nalog.gov.by.